با توجه به تعریف حسابداری در کتاب ها ، هدف از حسابداری نمایش داده های مالی برای افراد داخلی و خارجی تاثیر گذار بر سازمان میباشد .تا بتوان با کمک این داده های مالی تصمیمات به بهترین شکل ممکن گرفته شود .بعنوان نمونه برای تصمیم گیری برای اعطای تسهیلات مالی به یک شرکت، گزارشات مالی هستند که به کمک می آیند. یا در شرایط دیگر مدیران برای تصمیم گیری مناسب نیازمند داده های صورت های مالی اساسی هستند، که یکی از این صورت های مالی اساسی ترازنامه یا بیلان میباشد .

تعریف بیلان یا ترازنامه چیست ؟

ترازنامه یکی از صورت های مالی اساسی شمرده می شود که با نام های صورت وضعیت مالی یا بیلان نیز شناخته شده است و در متون انگلیسی نیز با واژگان balance sheet مشاهده میشود .

به کمک یک ترازنامه می توان گزارشی از وضعیت دارایی ، بدهی و سرمایه یک واحد اقتصادی داشت. در حقیقت ترازنامه تا این حد از اهمیت برخوردار است که می توان آن را وضعیت واحد اقتصادی در قالب یک نگاه دانست .

ترازنامه را میتوان در انتهای هر دوره مالی از طریق حسابرسی تهیه نمود . که متشکل از سه بخش اصلی دارایی، بدهی و سرمایه است که شکل دهنده معادله اصلی حسابداری می باشد که وضعیت کلی ترازنامه نیز باید مشابه این معادله ی اصلی در حسابداری باشد.

دارایی = بدهی + سرمایه (حقوق صاحبان سهام)

بطور ساده ترازنامه شامل میزان دارایی ، مقدار بدهی و میزان سرمایه گذاری صاحبان شرکت ها است.

ترازنامه شامل چه بخش هایی است ؟

دو ستون اصلی یک ترازنامه که باید باهم هم تراز باشند مهمترین بخش یک ترازنامه را تشکیل میدهند که ستون ابتدایی شامل دارایی ها و ستون بعدی شامل مجموع کل بدهی ها و مقدار سرمایه (حقوق صاحبان سهام)شرکت است .اما گزارشات یک ترازنامه تنها به این دو ستون محدود نمیشود و بخش های دیگری نیز در آن وجود دارد که جلوتر به توضیح آنها می پردازیم .

ستون اول یا دارایی ها در ترازنامه :

دارایی های یک واحد اقتصادی در ستون اول ترازنامه به ترتیب میزان نقدینگی از بیشترین به کمترین طبقه بندی می شوند که “میزان نقدینگی” از این دید است که سهولت تبدیل آن دارایی به وجه نقد چقدر است.هر چه تبدیل دارایی به پول نقد سهل تر باشد نقدینگی آن بیشتر است و باید در سطر های بالایی این ستون قرار بگیرد .

دارایی ها به دو گروه تقسیم میشوند:

گروه دارایی های جاری : مانند وجه نقد ، اوراق بهادار قابل فروش ،حساب های نقد شدنی ، موجودی کالاها ، هزینه های پیش پرداخت شده و…

گروه دارایی های غیر جاری : مانند سرمایه گذاری های بلند مدت ،دارایی های غیر مشهود ،دارایی های ثابت و …

که گروه دارایی های جاری از میزان نقدینگی بالاتری به نسبت دارایی های غیر جاری برخوردار هستند.

ستون دوم یا سرمایه و بدهی ها در ترازنامه :

این ستون شامل دو قسمت سرمایه و بدهی ها می باشد که بدهی ها متشکل از دِینی است که باید بوسیله شرکت پرداخت شود که این بدهی میتوانند ماهیت های مختلفی مانند حقوق و دستمزد ، طلب تامین کننده ها و اجاره بهاء داشته باشد .

بدهی ها نیز مشابه دارایی ها شامل دو گروه جاری و غیر جاری هستند ، بدهی هایی که سررسید آنها در مدت زمان بیش از یکسال قرار دارند بدهی های غیر جاری و بدهی هایی که مهلت سر رسید آنها در مدت زمان کمتر از یکسال میباشد در بخش جاری قرار میگیرند .

بدهی های غیرجاری مانند بدهی های مالیاتی تعلیق شده ، دیون بلند مدت و … هستند.

بدهی های جاری مانند سود قابل پرداخت ، اجاره ، تسهیلات، مالیات ، بدهی بانکی ، دستمزد های قابل پرداخت و … هستند .

قسمت دوم این ستون نیز متعلق به صاحبان سهام (صاحبان آن کسب و کار) است که این مبلغ در حساب ها نیز با عنوان دارایی های خالص شناخته میشود .این مبلغ مانده تمام دارایی های شرکت پس از کسر بدهی های آن به غیر از صاحبان سهام است .

عنوان ترازنامه

عنوان ترازنامه که یکی از اقلام تشکیل دهنده ی ترازنامه می باشد شامل سه قسمت «نام کامل واحد اقتصادی» ، «نام گزارش یا صورت وضعیت مالی» ، و «تاریخ گزارش» است.که به شکل زیر نگارش می شود.

سطر اول نام کامل واحد اقتصادی نوشته میشود .

سطر دوم و زیر عنوان ، نام گزارش یا صورت وضعیت مالی نوشته میشود که بدیهی است که نام گزارش «ترازنامه» می باشد .

سطر سوم تاریخ گزارش نوشته می شود که آخرین روز از دوره مالی است. این تاریخ مورخ آخرین روزی است که در گزارش قید شده است . مانند 1398/12/29

واحد اندازه گیری ترازنامه

واحد اندازه گیری یکی دیگر از بخش های گزارش ترازنامه است . واحد اندازه گیری باید در ترازنامه نشان داده شود که در کشورمان ایران ریال می باشد .

جمع حساب ها :

جمع حساب ها در ترازنامه آخرین بخش یک ترازنامه است که منظور از آن جمع ستون اول (دارایی)و دوم (بدهی+سرمایه) ترازنامه است. در ضمن همانطور که اشاره شد جمع این دو ستون باید برابر باشد و زیر آن باید دو خط موازی کشید شود تا نمایانگر بسته شدن آن باشد .

اشکال مختلف ترازنامه :

ترازنامه معمولا به دو شکل تهیه میشود .

«شکل حساب» که بشکل حرف T در انگلیسی است . عنوان را در بالای حرف T و ستون یک و دو ترازنامه را در دو طرف این حرف جای میدهد.که در آن میتوان به خوبی معادله حسابداری را به خوبی مشاهده کرد که در کشور ما نیز این مدل از ترازنامه رواج بیشتری دارد .

«شکل گزارشی» در این مدل ستون دوم در سمت چپ ، نمایانگر بدهی و سرمایه (حقوق صاحبان سهام)است و ستون اول در سمت راست نمایانگر دارایی های واحد اقتصادی است .

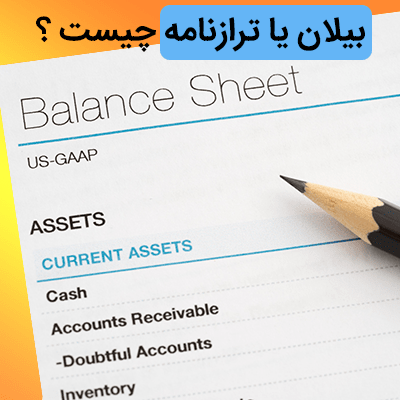

در تصویر زیر میتوانید یک نمونه از ترازنامه به شکل گزارشی را مشاهده کنید .

آموزش نحوه آماده سازی ترازنامه :

میتوان گفت که تهیه ترازنامه بشکل دستی کار بسیار سختی نیست. همانطور که در تصویر بالا مشاهده کردید دو ستون ترازنامه(دارایی – بدهی ها و سرمایه) را ایجاد کنید.حساب های هر ستون را به ترتیب نقدینگی از بالا به پایین بنویسید و جمع حساب های هر یک از ستون ها را در سطر انتهایی ذکر کنید . که در نهایت حاصل جمع این دو ستون باید با هم برابر باشند . که امروزه به راحتی و آسانی با استفاده از نرم افزار حسابداری تهیه ترازنامه بشکل مکانیزه قابل انجام است ، اما آگاهی از ساز و کار و نحوه تهیه آن بشکل دستی نیز، خالی از لطف نیست .

ترازنامه شامل چه اطلاعاتی برای واحد های اقتصادی میباشد ؟

ترازنامه ی یک دوره مالی اکثرا به تنهایی شامل اطلاعات زیادی نخواهد بود . اما در کنار اطلاعات ترازنامه های دوره های قبلی میتواند تغییراتی که در این مسیر اتفاق افتاده است را نمایان کند . یک کاربرد دیگر مقایسه اطلاعات ترازنامه یک شرکت با شرکت دیگر در یک صنعت میباشد این نکته را مورد توجه قرار دهید که بدلیل تفاوت های زیادی که در صنعت های مختلف وجود دارد هیچگاه تراز نامه دو شرکت را در صنایع متفاوت نباید با یکدیگر قیاس کرد .

اطلاعات مفید و جذاابی را میتوان از طریق ترازنامه بصورت نسبت های فراوانی مختلف تهیه کرد . بعنوان مثال برای پی بردن از سلامت یک واحد اقتصادی میتوان از نسبت بدهی به سهام استفاده کرد.

بزرگترین مشکل ترازنامه ، ارزش دفتری:

در آخر به یکی از پر اهمیت ترین مشکلات ترازنامه اشاره میکنیم .مهمترین مشکل در تهیه ترازنامه این میباشد که نرخ تورم در اعداد آن ها تاثیری نمیگذارد و مبلغ های دارایی ها پس از یک مدت زمان دیگر به روز نیستند .مبالغی که در ترازنامه ثبت میشود با ارزش دفتری ثبت میشوند . بطوری که اگر یک ساختمان در سال 60 به قیمت یک میلیون تومان خریداری شده ، این ساختمان در سال 98 نیز به همان ارزش نمایش داده میشود .

حرف آخر :

امروزه با توسعه زندگی دیجیتال و استفاده از کامپیوتر ها ، به راحتی میتوان سختی بسیاری از کار ها را و زمان انجام آن را به شدت کاهش داد. ترازنامه نیز جز همین موارد است و شما میتوانید به راحتی ترازنامه استاندارد خود را با توجه به اطلاعات موجود، از یک نرم افزار حسابداری شرکتی مناسب در کوتاه ترین زمان تهیه کرده و از اطلاعات آن استفاده نمایید.

4 دیدگاه. ارسال دیدگاه جدید

خیلی عالی تشکر زنده باشید اگر زیاد تر معلومات ارایه کنید خیلی خوب خواهد شد

سلام جناب نظری عزیز

این موضوع را در نظر خواهیم گرفت، سپاس از حسن نظر و همراهی شما

بسیار عالی، ممنون

ممنون از همراهی شما